.png)

财税要闻

欢迎参加有中国税务网河南站于2016年6月17日在郑州圣菲特花园酒店举行的《财务报表涉税分析及稽查风险规范专题培训》主讲人:国家税务局主管中国税务网研究室专家、国家税务总局干部进修学院--扬州税院教授:吴老师 全国统一咨询电话:4000227568 请速报名。

一、增值税期末留抵税额的会计处理

兼有销售服务、无形资产或者不动产的原增值税一般纳税人,截止到开始试点当月月初的增值税留抵税额按照营业税改征增值税有关规定不得从销售服务、无形资产或者不动产的销项税额中抵扣的,应在“应交税费”科目下增设“增值税留抵税额”明细科目。

开始试点当月月初,企业应按不得从销售服务、无形资产或者不动产的销项税额中抵扣的增值税留抵税额,借记“应交税费――增值税留抵税额”科目,贷记 “应交税费――应交增值税(进项税额转出)”科目。待以后期间允许抵扣时,按允许抵扣的金额,借记 “应交税费――应交增值税(进项税额)”科目,贷记“应交税费――增值税留抵税额”科目。

“应交税费――增值税留抵税额”科目期末余额应根据其流动性在资产负债表中的“其他流动资产”项目或“其他非流动资产”项目列示。

二、增值税期末留抵税额的填报

挂账留抵税额的填报是申报表主表填报的主要难点。具体填写简单介绍如下:

上期留抵税额按规定须挂账的纳税人是指试点实施之日前一个税款所属期的申报表第20 栏“期末留抵税额”“一般货物、劳务和应税服务”列“本月数”大于零,且兼有营改增服务、不动产和无形资产的纳税人。即在试点实施之日前,仅按照《中华人民共和国增值税暂行条例》(国务院令第538 号)(以下称《增值税暂行条例》)缴纳增值税的纳税人,截止到纳入营改增试点之日前的增值税期末留抵税额需要进行挂账处理。

申报表主表中的第13 栏“上期留抵税额”、第18 栏“实际抵扣税额”、第20 栏“期末留抵税额”的“一般项目”列“本年累计”专用于挂账留抵税额的填写。

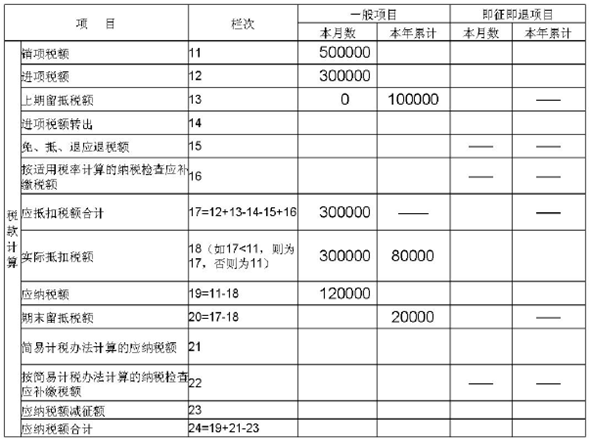

【填写案例】

某市A 纳税人为增值税一般纳税人,在2016 年5 月1 日前,仅按照《增值税暂行条例》缴纳增值税,截止2016 年4 月30 日期末留抵税额10 万元。2016 年5 月,发生17%货物及劳务销项税额20 万元,发生11%服务、不动产和无形资产的销项税额30 万元,本月发生的进项税额为30 万元。

2016 年5 月(税款所属期)申报表主表填报方法:

注:为方便举例说明,在填写案例中只截取了申报表的部分栏次(下同),

填写的数据可能存在不完整的情况。

1.本月主表第13 栏“上期留抵税额”,本栏“一般项目”列“本月数”填写“0”;“本年累计”填写“100000”,即将上期申报表第20 栏“期末留抵税额”“本月数”,结转到本栏。

2.主表第18 栏“实际抵扣税额”“一般项目”列“本年累计”在填写时,需要进行计算,具体步骤如下:

第一步,计算出当期一般计税方法的应纳税额。用第11栏“销项税额”“一般项目”列“本月数”-第18 栏“实际抵扣税额”“一般项目”列“本月数”。计算过程:

应纳税额=销项税额-进项税额=500000-300000=200000

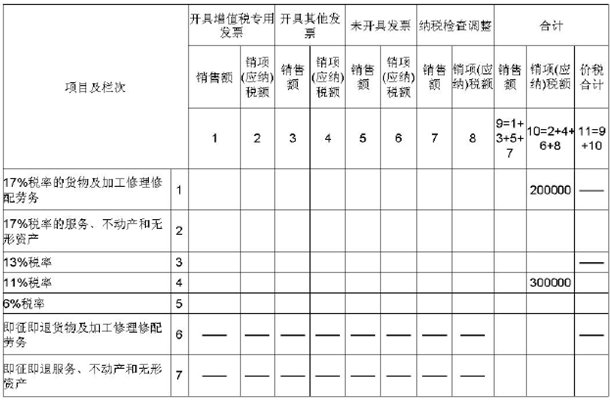

第二步:计算出当期一般货物及劳务销项税额比例。要用到《附列资料(一)》中数据。

计算过程:

一般货物及劳务销项税额比例=(《附列资料(一)》第10 列第1、3 行之和-第10 列第6 行)÷主表第11 栏“销项税额”“一般项目”列“本月数”×100%=200000÷500000×100%=40%。

第三步:计算出当期一般计税方法的一般货物及劳务应纳税额。计算过程:

一般计税方法的一般货物及劳务应纳税额=一般计税方法的应纳税额×一般货物及劳务销项税额比例=200000×40%=80000

第四步:将“货物和劳务挂账留抵税额本期期初余额”

与“一般计税方法的一般货物及劳务应纳税额”两个数据相比较,取二者中小的数据。80000<100000

经过上述计算,主表第18 栏“实际抵扣税额”“一般项目”列“本年累计”应当填写80000。

3. 主表第19 栏“应纳税额”“一般项目”列“本月数”=第11 栏“销项税额”“一般项目”列“本月数”-第18 栏“实际抵扣税额”“一般项目”列“本月数”-第18 栏“实际抵扣税额”“一般项目”列“本年累计”。

即:500000-300000-80000=120000

4.第20 栏“期末留抵税额” “一般项目”列“本年累计”本栏“一般项目”列“本年累计”=第13 栏“上期留抵税额”“一般项目”列“本年累计”-第18 栏“实际抵扣税额”“一般项目”列“本年累计”。

即:100000-80000=20000。

这20000 元是期末尚未抵扣完的挂账留抵税额,可以结转至下期继续在货物及劳务的销项税额中抵扣。

友情链接

Copyright 2015 河南财税网 版权所有 保留追究侵权者法律责任

电话:13683809881 QQ:793069740 邮箱:793069740@qq.com

地址:中国・郑州郑东新区平安大道永和龙子湖中央广场B座10楼 您是第位访客

免责声明:本站部分资料为网上搜集转载,均尽力标明作者和出处如侵犯您的版权,可向我们提出,我们会立即删除。

豫公网安备 41010302000001号

备案号:豫ICP备15017908号-1